1. 3つの会社形態をめぐる現在地

株式会社・合同会社・有限会社——この3つの選択肢を前にして、「結局どれにすればいいのか」と手が止まる場面は、相談の現場でも日常的に出てきます。

法人化そのものへの踏み出しは決まっている。でも、形態の違いが具体的にどこに効いてくるのかが、まだぼんやりしている。そういう状態で検索にたどり着く方が、圧倒的に多い印象です。

設立費用の差は数十万円になることもあります。信用度の評価はBtoB取引の入口に直結します。税や社会保険の設計も、形態によって変わってきます。どれか一つを妥協しても、他の二つが揺らぐ構造です。

この記事では、制度の建て付けから費用・信用・税負担まで、実務に即した軸で整理しています。読み終えるころには「自分の事業には、どの形態が合うか」という判断の骨格が、自然と見えてくるはずです。

1. 3つの会社形態をめぐる現在地

1-1 法人化を考える起業家が抱える疑問

相談の場でよく聞かれるのが、「株式会社じゃないと、大手と取引できないですか」という問いです。答えは「状況による」なのですが、その「状況」の中身を知らずに動くと、後から痛い思いをすることがあります。

個人事業主として年商が一定規模を超えると、税負担の重さと取引先の壁という2つの問題が同時にのしかかってきます。法人格を持てば解決できる部分は確かにある。ただ、どの形態を選ぶかで、解決の精度が変わります。

「合同会社は安く作れると聞いたが、信用度は大丈夫か」「有限会社はもう作れないのか」——こういった疑問は、どれも的外れではありません。一つひとつに、実務上の意味があります。

1-2 会社形態ごとの位置づけを俯瞰する

株式会社・合同会社・有限会社は、同じ「会社」という括りに見えて、制度設計の出発点がそれぞれ異なります。下の表で、主要な軸を大まかに整理しました。

項目 | 株式会社 | 合同会社 | 特例有限会社 |

|---|---|---|---|

新規設立 | できる | できる | できない(現存のみ) |

設立費用の目安 | 約20〜25万円前後 | 約6〜10万円前後 | 該当なし |

所有と経営 | 分離できる | 原則一致 | 分離できる |

決算公告義務 | あり | なし | あり |

この表はあくまで概観です。実際には資本金の額や定款の設計によって変わる部分もあります。詳細は後続の章で順を追って確認してください。

有限会社については、2006年の会社法施行以降、新規設立が認められていません。現在存続しているのは「特例有限会社」という経過措置の下で運営されている法人です。取引先が有限会社だったとしても、それ自体はなんら問題のある話ではありません。

1-3 選択を誤ると生じるコストとリスク

見落とされがちですが、会社形態の選択ミスが表面化するのは、設立直後よりも数年後のことが多いようです。たとえば、成長段階で外部から出資を募りたくなったとき、合同会社の構造では株式発行ができないため、組織再編が必要になる場合があります。

逆に、株式会社を選んで毎年の維持コストや登記手続きの手間を負担に感じるケースも、実際のところ少なくありません。最初の選択肢が、後の経営の自由度を狭めることがあるという点は、頭に置いておく価値があります。

ご自身の事業規模・取引先の業態・将来の資金調達計画、この3点を軸に考えると、選択の精度がぐっと上がります。

3つの会社形態をめぐる現在地

2. 株式会社・合同会社・有限会社の制度的な違い

株式会社・合同会社・有限会社の三形態は、会社法という同じ法律の傘のもとにありながら、設計思想がまるで異なります。法律の条文を並べるよりも、「誰がお金を出して、誰が経営するか」という軸で捉えると、それぞれの特徴がぐっと見えやすくなります。

2-1 株式会社の仕組みと所有と経営の分離

株式会社の最大の特徴は、「所有と経営の分離」にあります。出資者(株主)と経営者(取締役)が必ずしも同じ人物でなくてよい、という設計です。

個人が一人で株主兼代表取締役として起業するケースでは、この分離はほぼ意識しません。ただ、将来に投資家から出資を受けたり、共同創業者を迎えたりするとき、この仕組みが初めて力を発揮します。出資者は「株式」という持分を通じて会社の利益に関与しつつ、日々の経営には直接タッチしないという役割分担ができるわけです。

ここで注意したいのが、役員任期の制約です。株式会社では取締役の任期が原則2年と定められており、非公開会社(株式譲渡制限会社)なら定款で最長10年まで延長できます。任期が切れるたびに役員変更登記が必要になり、登録免許税(おおむね1万円程度)が発生します。小規模な一人会社では見落とされがちなコストですが、長く経営する上では積み重なる出費です。

加えて、株式会社には決算公告の義務があります。官報掲載費用がおおむね6万円前後かかるとされており、これも維持コストの一部です。一方で、「株式会社」という名称が持つ社会的な信頼感は、他の形態に比べて依然として高い傾向があります。とくに大手企業や行政との取引では、この名称が一つのフィルターになる場面が少なくありません。

実務で見ていると、法人化の相談でまず「株式会社にします」と即断する方が多い印象です。名称の安心感から選ぶこと自体は悪くありませんが、コスト構造をきちんと理解したうえで選択することが大切です。

2-2 合同会社(LLC)の柔軟性と特徴

合同会社は、2006年の会社法施行とともに誕生した比較的新しい形態です。英語圏の「LLC(Limited Liability Company)」を参考に設計されており、出資者全員が有限責任を持ちながら、経営にも直接参加できる構造になっています。

持分会社の一種に分類されるため、株式会社のような「株式」は存在しません。出資者は「社員」と呼ばれ、定款さえ整えれば利益の分配比率や意思決定のルールを比較的自由に設計できます。たとえば、出資額が少ない社員に大きな議決権を与えることも、定款の記載次第で可能です。この柔軟性が、共同事業やスタートアップのチーム組成で重宝される理由のひとつです。

コスト面での優位性も見逃せません。設立時の登録免許税は株式会社の半額程度(おおむね6万円)で済み、定款認証も不要なため、設立に必要なトータルコストは株式会社より10万円以上抑えられるケースが多いようです。

ただ、デメリットもあります。決算公告の義務は免除されていますが、その分「外部に情報を公開しない会社」という印象を持たれることがあります。加えて、役員任期の制限がなく登記コストは少ない反面、出資者が増えると社員間の意見調整が難しくなるという指摘もあります。合同会社から株式会社へ組織変更する手続きは可能ですが、登記費用や手間がかかるため、将来の上場や大規模な資金調達を見据えているなら、この点はあらかじめ検討しておく必要があります。

現場で相談を受けていると、「Apple JapanやAmazon Japanも合同会社」という話を出すと、多くの方が驚かれます。大企業の日本法人にも選ばれている形態であることは、信用度を語るうえで押さえておきたい事実です。

2-3 有限会社が新設できない理由と特例有限会社

有限会社は、2006年5月の会社法施行をもって新規設立ができなくなりました。それ以前に設立された会社は「特例有限会社」として存続が認められており、現在も「有限会社○○」という商号で営業している企業を目にするのはそのためです。

特例有限会社は、現行の会社法では株式会社の一形態として扱われています。ただし、旧有限会社法の規定を一部引き継いでいるため、通常の株式会社とは異なる制約や特例が適用されます。たとえば、決算公告の義務が免除されている点や、役員任期に関する規定が異なる点がその代表例です。

ここで見落とされがちなのが、「取引先が有限会社だった場合の見方」です。有限会社は新設できないため、現存する有限会社は少なくとも2006年以前から継続している会社ということになります。つまり、長年の業歴を持つ会社である可能性が高く、「古い=信頼できる」という見方をする取引先も実際には多いようです。歴史のある地場企業や職人系の会社に有限会社が多いのも、こうした背景があります。

一方で、株式会社に移行したいと考える特例有限会社もあります。商号変更と定款変更を経て通常の株式会社に組織変更することは可能ですが、登記費用や手続きの手間が発生します。社名の認知度やブランドを守りたいという理由で、あえて有限会社のまま続けているケースも少なくありません。

以下に、三形態の主要な特徴を整理しました。選択の入口として参照してください。

項目 | 株式会社 | 合同会社 | 特例有限会社 |

|---|---|---|---|

新規設立 | できる | できる | できない(2006年以降) |

出資者の責任 | 有限責任 | 有限責任 | 有限責任 |

所有と経営の分離 | あり(設計可能) | 原則なし | あり(旧有限会社法準拠) |

役員任期 | 最長10年(非公開) | 制限なし | 制限なし(特例) |

決算公告義務 | あり | なし | なし(特例) |

定款認証 | 必要 | 不要 | ー |

設立登録免許税(目安) | 15万円〜 | 6万円〜 | ー |

表の数値はあくまで目安です。資本金の額によって変動する場合があるため、正確な金額は法務局または専門家にご確認ください。

株式会社・合同会社・有限会社の制度的な違い

3. 設立費用と維持コストを数字で比較する

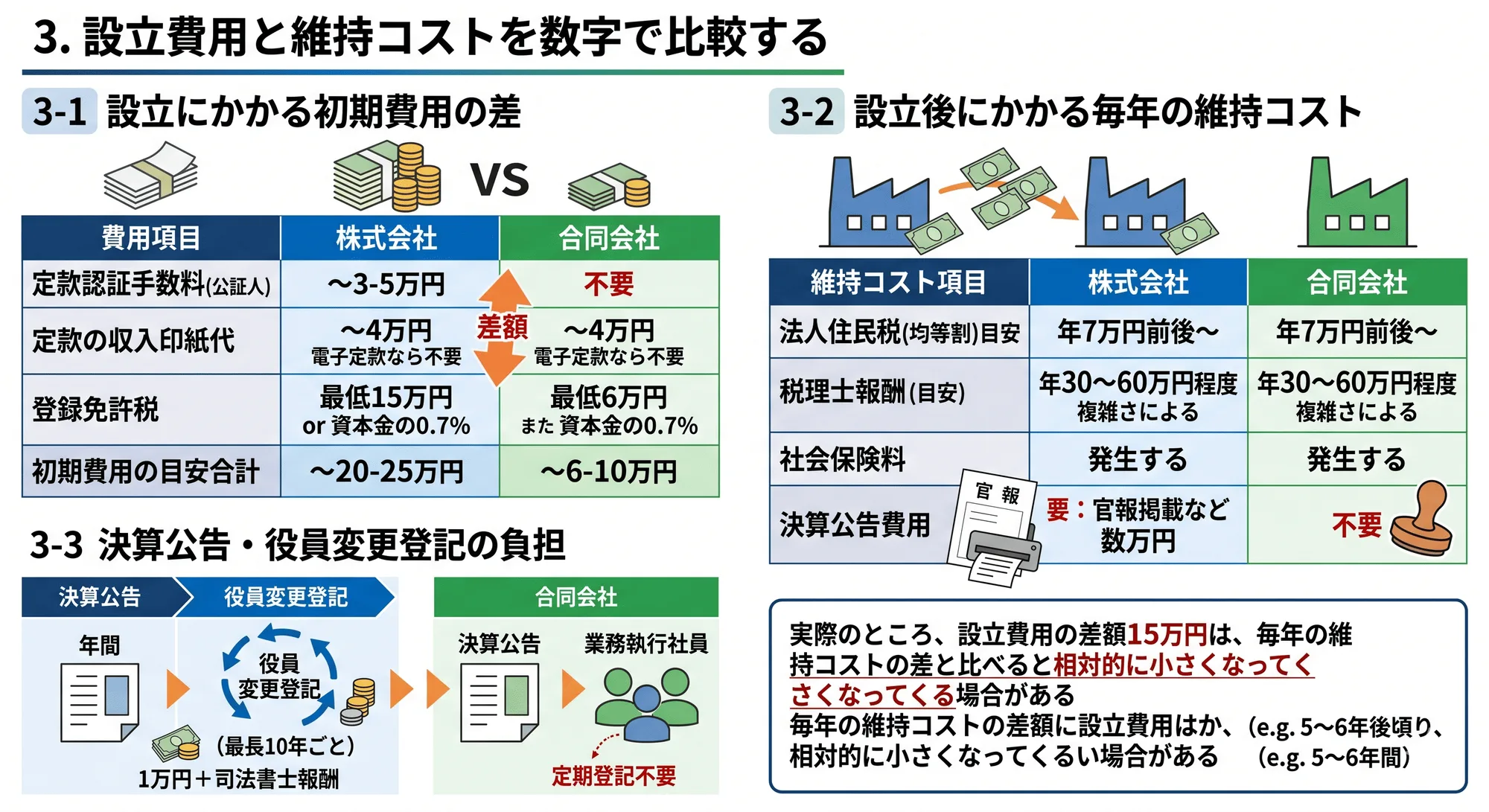

株式会社・合同会社・有限会社の選択は、設立時の一回きりの費用だけでなく、毎年積み重なるランニングコストまで含めて判断する必要があります。相談の場面でよく聞かれるのが「合同会社なら安く作れると聞いたが、実際にどれくらい違うのか」という問いです。その差額が本当に節約になるかどうかは、事業の規模感や将来計画によっても変わってきます。

3-1 登録免許税・定款認証費用の差

設立にかかる初期費用は、大きく「定款認証手数料」と「登録免許税」の二つに分かれます。この構造を押さえておくと、各形態の費用差がすっきりと見えてきます。

以下の表は、一般的に言われている目安の費用をまとめたものです。個別の状況や専門家報酬によって変動するため、あくまで参考値としてご覧ください。

費用項目 | 株式会社 | 合同会社 | 有限会社(特例) |

|---|---|---|---|

定款認証手数料(公証人) | 約3〜5万円前後 | 不要 | 新設不可 |

定款の収入印紙代(電子定款なら不要) | 約4万円 | 約4万円 | 新設不可 |

登録免許税 | 最低15万円 | 最低6万円 | 新設不可 |

初期費用の目安合計(専門家報酬除く) | 約20〜25万円前後 | 約6〜10万円前後 | ― |

表を見ると、株式会社と合同会社の差はおおむね15万円前後になる場合が多いです。

ポイントは、合同会社には「定款認証」が不要な点です。株式会社の定款は公証人による認証が義務づけられていますが、合同会社では原則として不要とされています。この一点だけで数万円の節約につながります。

加えて、電子定款を利用すれば収入印紙代(紙の場合はおおむね4万円)を節約できます。司法書士や行政書士に依頼した場合はさらに専門家報酬がかかりますが、電子定款に対応してもらえるため、トータルでの費用がむしろ抑えられるケースも少なくありません。

ここで注意したいのが、登録免許税の「最低額」という表現です。株式会社の場合、資本金額の0.7%と最低15万円のどちらか高いほうが課税されます。資本金を多く積む予定なら、登録免許税も比例して上がる仕組みです。合同会社も同様に資本金の0.7%で最低6万円という構造ですので、資本金設計は費用に直結します。

3-2 設立後にかかる毎年の維持コスト

設立費用の差額15万円は確かに大きく見えます。ただ、事業を継続する上で見落とせないのが、毎年かかる固定費の積み重ねです。

実務で相談を受けていると、「設立費用だけ比較して決めてしまい、後から維持コストに驚いた」という声をときどき耳にします。特に意識してほしいのが、法人住民税の均等割です。

法人住民税の均等割は、赤字であっても原則として毎年かかる税金です。都道府県民税と市区町村民税を合わせると、最小規模の法人でもおおむね7万円前後が目安と言われています(大阪市の場合も同様の水準ですが、詳細は大阪市の公式情報でご確認ください)。これは株式会社・合同会社のどちらにも同じようにかかります。

一方で、税務申告や決算にかかる税理士報酬は、形態による差よりも「決算の複雑さ」によって変わる場合が多いです。合同会社だから安くなるとは必ずしも言えません。

維持コスト項目 | 株式会社 | 合同会社 |

|---|---|---|

法人住民税(均等割)目安 | 年7万円前後〜 | 年7万円前後〜 |

税理士報酬(目安) | 年30〜60万円程度 | 年30〜60万円程度 |

社会保険料(役員含む) | 発生する | 発生する |

決算公告費用 | 要(官報掲載など) | 不要 |

ここで差が出るのが、決算公告の有無です。株式会社には毎事業年度の決算公告が義務づけられています。官報に掲載する場合、掲載費用がおおむね数万円程度かかります。合同会社にはこの義務がないため、その分のコストが不要です。

3-3 決算公告・役員変更登記の負担

見落とされがちですが、株式会社には決算公告のほかに「役員変更登記」という定期的なコストが発生します。

株式会社の取締役には原則として任期があります。最長10年まで延長できますが、任期が来るたびに変更登記が必要です。この登記費用は1万円程度が目安ですが、司法書士に依頼すればその報酬も加わります。

だからこそ、小規模な同族経営や一人会社の場合、役員構成と任期設定をあらかじめ整理しておくことが重要です。合同会社には取締役という概念がなく「業務執行社員」が運営を担うため、この種の定期登記は原則として不要です。ただし、社員の変更があれば別途登記が必要になる場合もあります。

実際のところ、設立費用の差額15万円は、毎年の維持コストの差と比べると相対的に小さくなってくる場合があります。たとえば決算公告の官報掲載費を毎年支払い続けると、5〜6年で設立費用の差額を超えてしまう計算もあり得ます。どちらが本当に「安い」かは、事業の継続年数と規模感を合わせて試算してみることをおすすめします。

合同会社の維持コストが低い点は確かな強みです。ただ、信用度や将来の資金調達を考えると、純粋なコスト比較だけで結論を出すには少し情報が足りません。次の章では、費用とは切り離せない「信用度とブランドイメージ」という視点から、さらに掘り下げていきます。

4. 信用度とブランドイメージはどこで差がつくか

株式会社・合同会社・有限会社という3つの会社形態は、税制や設立コストだけでなく、取引先からの見られ方にも違いが生まれます。法人格を取得した瞬間から、社名の末尾に付く文字が「信用の看板」として機能するからです。

とはいえ、信用度の差は「一律にどちらが上か」という単純な話ではありません。業種・取引先の規模・営業するエリアによって、受ける影響の大きさはかなり変わってきます。

4-1 BtoB取引における信用度の実情

BtoB取引で信用度が問われる場面のひとつが、与信審査です。大手企業の購買部門や金融機関が取引先を審査するとき、法人形態は確認項目のひとつに入ります。

実務で見ていると、「登記簿謄本を取り寄せたときに合同会社だと上長に確認を取り直した」という購買担当者の声を耳にすることがあります。これは合同会社が劣っているからではなく、担当者が「株式会社以外のケースに慣れていない」ためです。

銀行融資の場面でも、法人形態が関係してくる場合があります。ただ、現状では融資の可否を形態だけで判断する金融機関は少なく、事業計画書の内容や決算書の数字の方が重視される傾向にあります。

一方で、採用活動では少し事情が異なります。求人票を見た応募者が「聞いたことのない会社形態だ」と感じ、応募を躊躇するケースが一部で報告されています。特に新卒採用では、株式会社という馴染みのある文字が安心感を与える側面があることは、否定しにくい現実です。

以下は、取引・採用・融資の各場面における信用度の影響を整理したものです。

場面 | 株式会社 | 合同会社 | 影響度の目安 |

|---|---|---|---|

大手企業との取引 | 問題なし | 担当者確認が入ることも | 中〜高 |

銀行融資 | 実績・計画が優先 | 同左 | 低〜中 |

新卒・中途採用 | 馴染みがあり安心感 | 認知度が低い場合あり | 中 |

IT系・スタートアップ取引 | 問題なし | ほぼ問題なし | 低 |

業種や取引先によって影響度が異なることが、この表から読み取れます。

4-2 合同会社は「格が落ちる」と見られるのか

ここで注意したいのが、「合同会社=信用が低い」という単純な図式は成り立たないという点です。

たとえば、Amazon Japan合同会社・Apple Japan合同会社・Google合同会社はいずれも合同会社という形態を選択しています。これらの企業名を知っている取引先担当者であれば、合同会社に対して「格が落ちる」とは感じないはずです。

ただ、こうした大企業の事例は「すでにブランドがある」前提の話です。ゼロから立ち上げる法人の場合、形態の認知より先に「この会社は信用できるか」という実績ベースの判断が働きます。

むしろ問題になるのは、「合同会社という名前を見たことがない」という相手が取引先にいる場合です。製造業・建設業・卸売業など、歴史のある業種では株式会社が標準という意識が根強く残っています。

本町・淀屋橋エリアで老舗の商社や製造メーカーとの取引を狙うのであれば、株式会社の看板は一定のアドバンテージになりえます。その一方で、IT系の受託業務や広告・マーケティング系のクライアントが中心であれば、合同会社でも実態上ほぼ差は出ないという声がほとんどです。

結局のところ、ブランドイメージの差は「取引先がどの業種・規模か」という一点に尽きます。ご自身のクライアント層を振り返ってみると、判断がしやすくなるはずです。

4-3 取引先が有限会社だった場合の見方

逆の視点として、「取引しようとしている相手が有限会社だった場合、どう見るべきか」という疑問もよく出てきます。

有限会社は2006年の会社法施行以降、新設できなくなりました。現在も存続している有限会社は「特例有限会社」として登記上の扱いを受けており、実態は会社法施行前から続く法人です。

つまり、有限会社という形態を持つ企業は、少なくとも2006年以前から事業を続けているということを意味します。これは裏を返せば、「一定の年数を生き残ってきた実績がある」とも解釈できます。

だからこそ、有限会社という名称を見て「古そうな会社だ」とマイナスに評価するのは早計です。長年の業歴と固定の顧客基盤を持つケースが多く、特定の業種では有限会社の方が地域に根付いた信頼を得ている場合も少なくありません。

加えて、有限会社の経営者は株式を公開・増資しないまま経営を続ける選択をしていることが多く、所有と経営が一致したオーナー企業として安定感があるという見方もできます。

もっとも、財務状況や実態は形態だけでは判断できません。有限会社だからといって安心とも、警戒が必要とも言えないのが正直なところです。取引前の与信確認は、法人形態に関わらず行うのが基本です。

信用度の話は「どの形態が優れているか」ではなく、「自分の事業環境でどの形態が機能するか」という問いに置き換えて考えると、答えが見えやすくなります。

信用度とブランドイメージはどこで差がつくか

5. 税負担と社会保険から考える実利の比較

株式会社・合同会社・有限会社の選択は、信用度やブランドだけで決まるものではありません。毎月の手取りや年間の税負担に直結する「実利」の視点こそが、法人形態を選ぶうえで最も重要な判断軸のひとつです。

相談の場面でよく聞かれるのが、「法人化すると本当に税金が安くなるのか」という問いです。答えは条件次第で大きく変わります。ご自身の売上・利益・報酬設計に当てはめながら読み進めていただくと、より具体的なイメージが掴みやすくなるでしょう。

5-1 法人税・所得税の境界線と節税効果

個人事業主と法人では、適用される税率の体系が根本から異なります。個人事業主には所得税が課され、所得が増えるほど税率が上がる累進課税の仕組みが適用されます。一方、法人の利益には法人税が課され、中小法人の場合は所得800万円以下の部分についておおむね15〜19%前後の税率が適用されるケースが多いとされています(詳細は国税庁の公表資料でご確認ください)。

個人所得が増えると、所得税・住民税・個人事業税を合算した実効税率は、課税所得900万円を超えたあたりから40%超になる場合があります。それに対して法人の実効税率はおおむね25〜35%前後に収まりやすいとされており、この差が「法人化すると節税になる」と言われる根拠のひとつです。

ただ、ここで見落とされがちなのが「法人税だけを比べても意味がない」という点です。法人から役員報酬として自分に給与を払うと、その報酬には所得税と住民税が改めてかかります。つまり「法人税+役員報酬への所得税」を合算して初めて、個人事業主時代との実質的な差が見えてきます。

現場でよく耳にするのが、「年商1,000万〜1,200万円前後で利益率が高い事業者は、法人化によって税負担が軽くなるケースが多い」という話です。ただし、それは役員報酬の設計や経費計上の方法を最適化できた場合の話。設計を誤ると、むしろ負担が増えることもあります。

合同会社と株式会社では、法人税の仕組みそのものに差はほぼありません。形態の違いが税額に直接影響するわけではなく、どちらも同じ税法の適用を受けます。この点は意外に知られておらず、「株式会社のほうが税制優遇がある」という誤解を持つ方も少なくありません。

5-2 役員報酬と社会保険料の設計

法人化後の手取りを左右するのが、役員報酬と社会保険料の設計です。この部分こそ、実務で最も細かく詰めるべき項目と言えます。

法人を設立すると、代表者も「役員」として社会保険(健康保険・厚生年金)に加入する義務が生じます。個人事業主時代は国民健康保険と国民年金でしたが、法人化後は協会けんぽ(または健康保険組合)と厚生年金に切り替わります。保険料は会社と個人で折半するため、会社負担分も含めると社会保険料の総額はかなりの額になります。

たとえば役員報酬を月40万円に設定した場合、社会保険料の会社負担分と個人負担分を合計するとおおむね月10万円前後になることが多いとされています(報酬額・加入する健保組合・都道府県によって変動します)。年間に換算すれば120万円前後の社会保険料が発生する計算です。これは無視できないコストです。

もっとも、社会保険料の個人負担分は給与所得控除の対象になるため、課税所得を圧縮する効果もあります。加えて、厚生年金への加入は将来の年金受給額を増やす側面もあります。一概に「損」とは言い切れず、長期的な視点で捉えることが大切です。

ここで株式会社と合同会社の差が生まれる場面があります。合同会社では業務執行社員が役員に相当しますが、報酬の柔軟な設計がしやすい構造になっています。ただし、社会保険の加入義務は形態を問わず発生するため、この点で両者に本質的な差はほとんどありません。

下の表は、役員報酬の水準別に社会保険料の概算負担感を整理したものです。あくまで目安としてご参照ください。

月額役員報酬 | 社会保険料(個人負担・概算) | 社会保険料(会社負担・概算) | 合計負担概算 |

|---|---|---|---|

20万円 | 約3万円前後 | 約3万円前後 | 約6万円前後/月 |

40万円 | 約5.5万円前後 | 約5.5万円前後 | 約11万円前後/月 |

60万円 | 約7万円前後 | 約7万円前後 | 約14万円前後/月 |

※上記はあくまで概算です。協会けんぽ大阪支部の料率や標準報酬月額の区分により実額は変わります。必ず専門家または日本年金機構の公式情報でご確認ください。

役員報酬は事業年度の開始から3か月以内に決定し、原則として期中に変更できないルールがあります(定期同額給与の要件)。これは個人事業主との大きな違いです。利益に応じて報酬を自由に動かせないため、あらかじめ慎重に設計する必要があります。

5-3 消費税の課税事業者とインボイス対応

法人化を検討する起業家にとって、消費税の扱いは切実な問題です。とくにインボイス制度が始まってから、この論点の重要性はいっそう増しています。

原則として、設立1期目・2期目の法人は基準期間の売上がないため、一定の条件下では消費税の免税事業者になれます。個人事業主として消費税の課税事業者だった方が法人を設立すると、一時的に免税の恩恵を受けられるケースがあります。これが「法人化で消費税を2年間免除できる」と言われる根拠のひとつです。

ただ、注意が必要です。資本金1,000万円以上で設立した場合や、特定期間の売上・給与支払額が一定額を超えた場合は、設立初年度から課税事業者になります。また、インボイス登録事業者になるには適格請求書発行事業者として登録する必要があり、登録すれば免税事業者であっても消費税の申告・納付義務が生じます。

実務でよく出るのが「法人化してインボイス登録も済ませたが、消費税の免税メリットを丸ごと失った」というケースです。BtoB取引でインボイスの発行を取引先から求められる場面が増えているため、免税を維持するかインボイスに対応するかは、受注先の構成を見て判断する必要があります。

合同会社と株式会社で、消費税の扱いに差はありません。形態を問わず同じルールが適用されます。選択の際にここで差がつくわけではないと理解しておくと、余計な混乱を避けられます。

下の表で、消費税の免税・課税の判定条件を簡単に整理しました。

条件 | 免税・課税の判定 |

|---|---|

設立1期目・資本金1,000万円未満 | 原則として免税(ただし特定期間の要件に注意) |

設立1期目・資本金1,000万円以上 | 課税事業者 |

インボイス登録事業者として届出済み | 免税事業者でも課税事業者と同様に申告・納付が必要 |

前々期の課税売上高が1,000万円超 | 課税事業者 |

※詳細な要件は国税庁の公式情報またはインボイス制度の特設ページでご確認ください。

税負担と社会保険の全体像を俯瞰すると、法人形態の選択よりも「報酬設計・社会保険・消費税の3点をどう組み合わせるか」のほうが、手取りへの影響は大きいと言えます。合同会社か株式会社かという議論の前に、この3つを整理しておくことが、後悔しない法人化への近道になります。

税負担と社会保険から考える実利の比較

6. 自社に合う会社形態を選ぶための判断軸

株式会社・合同会社・有限会社、それぞれの制度や費用の違いを把握したところで、「では自分はどれを選ぶべきか」という問いに向き合う段階です。

相談の場面でよく聞かれるのが、この判断基準です。実際の案件では、同じ年商でも事業内容や取引先の業種によって、結論が大きく変わります。ここでは、判断を整理するための三つの軸を順番に見ていきましょう。

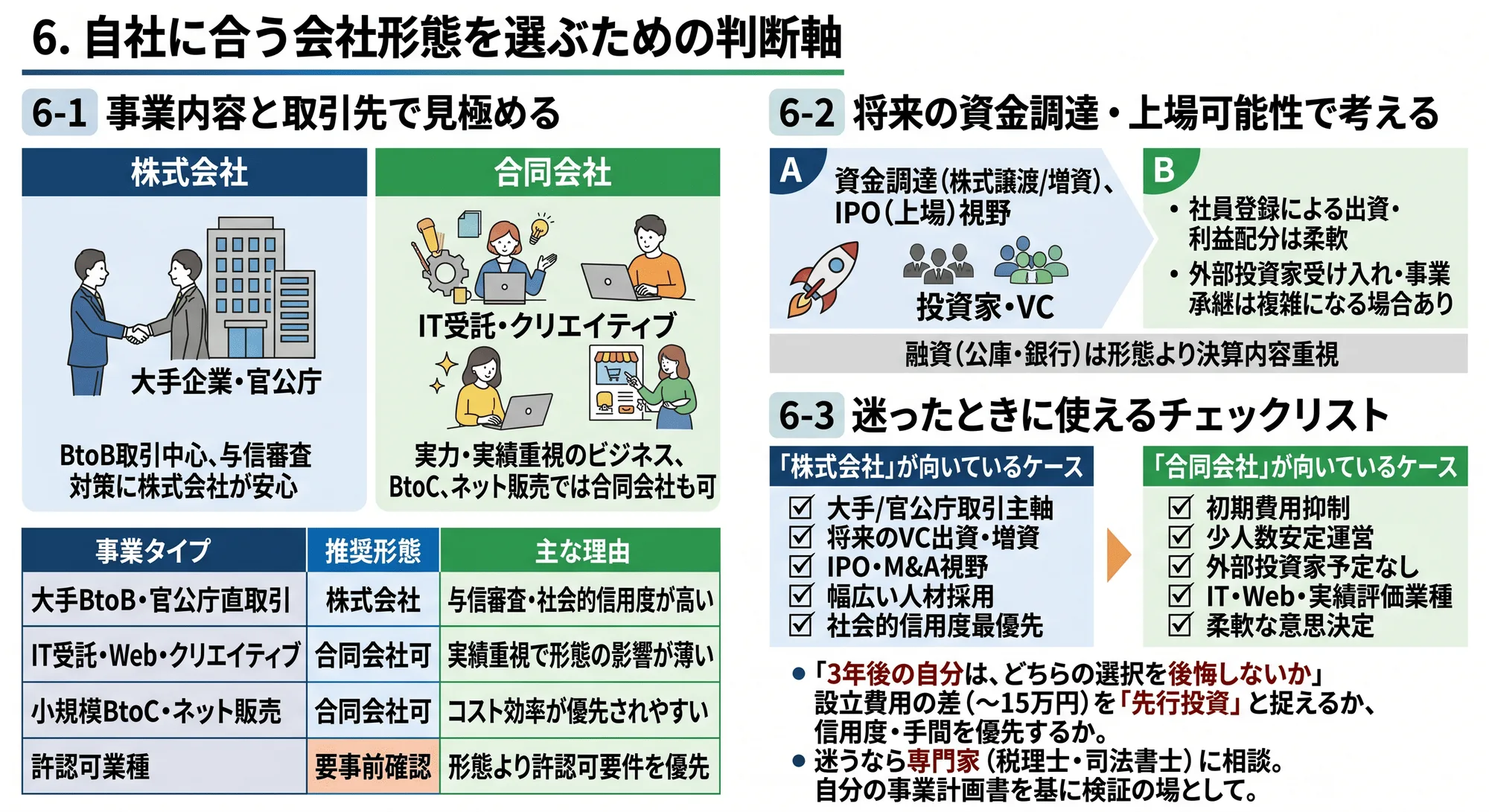

6-1 事業内容と取引先で見極める

会社形態の選択で最初に確認すべきは、「誰と、どんなビジネスをするか」です。

BtoB取引が中心で、大手企業や官公庁との契約を狙う場合は、株式会社が圧倒的に安心です。本町・淀屋橋エリアの老舗企業や上場企業の調達部門は、取引先の与信審査を独自に行うケースが少なくありません。そうした場面では、「合同会社は登記上の代表者が確認しにくい」「内部ガバナンスが見えない」という理由で敬遠されることがあります。

ただ、これはすべての業種に当てはまるわけではありません。IT系の受託開発やWebデザイン・マーケティング支援など、実力と実績で選ばれるビジネスでは、合同会社であることが足かせになるケースはかなり少ないと言えます。実務で見ていると、フリーランスから合同会社へ移行したクリエイターが、大手エンタメ企業と問題なく継続取引しているケースは珍しくありません。

一方で、飲食・建設・介護・不動産など許認可が絡む業種では、許認可の申請先や審査基準が会社形態によって異なる場合があります。あらかじめ管轄の官庁や行政書士に確認しておくことをおすすめします。

事業内容ごとの傾向を以下にまとめました。参考として見てください。

事業タイプ | 推奨形態 | 主な理由 |

|---|---|---|

大手BtoB・官公庁との直取引 | 株式会社 | 与信審査・社会的信用度が高い |

IT受託・Web系・クリエイティブ | 合同会社でも可 | 実績重視で形態の影響が薄い |

小規模なBtoC・ネット販売 | 合同会社でも可 | コスト効率が優先されやすい |

許認可が必要な業種(建設・介護等) | 要事前確認 | 形態より許認可要件を優先 |

6-2 将来の資金調達・上場可能性で考える

もう一つの重要な軸が、「この先、事業をどう大きくしていくか」という成長シナリオです。

資金調達の手段として株式譲渡や出資比率の調整を想定している場合、株式会社一択と言って差し支えありません。株式会社では、投資家からの出資をエクイティ(株式)で受けることが制度上想定されており、VC(ベンチャーキャピタル)や個人エンジェル投資家との交渉でも、株式会社が前提になります。

合同会社は、出資者を「社員」として登記する仕組みです。出資比率と利益配分を自由に設計できる柔軟性はありますが、外部投資家を迎える際の手続きが株式会社より複雑になる場合があります。事業承継の場面でも、持分の譲渡には社員全員の同意が原則として必要なため、後継者への引き継ぎに手間がかかることがあります。

さらに、将来的な上場(IPO)を視野に入れるなら、株式会社以外の選択肢はほぼありません。国内の証券取引所への上場要件は株式会社を前提とした設計になっているためです。もっとも、起業時点でIPOを確実視できる人はほとんどいません。「まずは安く合同会社を作り、後で株式会社に組織変更する」という選択肢も制度上は存在しますが、組織変更の手続きには費用と手間がかかります。将来の方向性がある程度見えているなら、最初から株式会社を選んでおくほうが、トータルでは合理的な判断になりやすいと言えます。

見落とされがちですが、日本政策金融公庫などの政府系金融機関や銀行融資では、会社形態そのものより決算書の内容と事業計画書の質が評価されます。融資目的だけなら合同会社でもほとんど不利にはならない、というのが現場での実感です。詳しくは日本政策金融公庫の公表資料や各金融機関の窓口でご確認ください。

6-3 迷ったときに使えるチェックリスト

判断軸を理解していても、いざ自分の状況に当てはめると迷いが生じるものです。下記のチェックリストを使って、ご自身の状況を整理してみてください。

「株式会社」が向いているケース

大手企業・官公庁との直取引を主軸にしたい

将来的にVC出資や増資を検討している

IPOや事業売却(M&A)を視野に入れている

採用活動で幅広い人材を集めたい

社会的信用度を最優先にしたい

「合同会社」が向いているケース

初期費用をできるだけ抑えたい

少人数(1〜3名)での安定運営を想定している

外部投資家を入れる予定がない

IT・Web・クリエイティブ系など実績評価が中心の業種

利益配分や意思決定を柔軟に設計したい

この二つを見比べたとき、「どちらかに偏る」なら判断は比較的シンプルです。問題は、両方に当てはまる項目が混在する場合です。

その場合に有効な考え方が一つあります。「3年後の自分は、どちらの選択を後悔しないか」という問いを立てることです。設立費用の差はおおむね15万円前後ですが、信用度の差や組織変更の手間を考えると、この金額を「先行投資」と捉えられるかどうかが、分岐点になります。

迷いが残るなら、税理士や司法書士に一度相談することをおすすめします。自分の事業計画書を持参して「この内容でどちらが合理的か」を聞くだけで、判断の精度は格段に上がります。専門家への相談は、答えを出してもらう場ではなく、自分の判断を検証する場として使うのが、最も効果的な活用法と言えるでしょう。

7. 設立手続きを進める具体的なステップ

株式会社・合同会社・有限会社、それぞれの違いを理解したら、次は実際の手続きへと踏み出す段階です。「何から始めればいいか分からない」という声は、相談の場面でもっとも多く聞かれます。流れを頭に入れておくだけで、専門家に相談するときの質問の精度が格段に上がります。

7-1 定款作成から登記完了までの流れ

会社設立の手続きは、大きく「定款の作成・認証」「出資金の払い込み」「登記申請」の三段階に整理できます。株式会社と合同会社で手順が一部異なるため、自分がどちらを選ぶかを決めてから動き出すのがスムーズです。

以下の表は、株式会社と合同会社それぞれの主なステップをまとめたものです。手続きの全体像を確認してください。

ステップ | 株式会社 | 合同会社 |

|---|---|---|

① 定款作成 | 必要(公証人による認証が必須) | 必要(公証人認証は不要) |

② 出資金払い込み | 発起人の口座へ振り込む | 社員の口座へ振り込む |

③ 設立登記申請 | 法務局へ申請 | 法務局へ申請 |

④ 登記完了 | 申請後おおむね1〜2週間前後 | 申請後おおむね1〜2週間前後 |

株式会社の場合、定款は公証役場で公証人の認証を受ける必要があります。この認証費用がおおむね5万円前後かかるため、コストの一因となっています。合同会社は認証が不要なぶん、この手間と費用がまるごと省けます。

ポイントは、「電子定款」を活用するかどうかです。紙の定款では収入印紙代として4万円が別途かかりますが、電子定款なら印紙代が不要になります。自分で電子定款を作成するには専用ソフトと電子証明書が必要になるため、実務では「司法書士や行政書士に電子定款作成を任せることで、トータルコストを抑える」という選択が多く見られます。

登記申請は管轄の法務局へ行います。本町エリアであれば、大阪法務局(大阪市中央区管轄)が申請先となるケースが一般的です。申請後、登記が完了するまでにおおむね1〜2週間前後かかる場合が多いため、「この日から会社として動きたい」という逆算で日程を組んでおくと安心です。

見落とされがちですが、設立登記が完了した日が「法人の誕生日」になります。事業を動かし始めるタイミングと合わせて申請日を調整することで、法人口座の開設や取引先への通知をスムーズに進められます。

7-2 専門家に依頼する場合の費用感

自分で手続きを進めることもできますが、実際のところ初めての法人設立では専門家のサポートを活用するほうが、ミスや手戻りを防ぎやすいようです。依頼先としては、司法書士・行政書士が代表的な選択肢となります。

費用感の目安は以下の通りです。あくまで一般的な相場として参考にしてください。

依頼先 | 主な対応範囲 | 報酬の目安 |

|---|---|---|

司法書士 | 登記申請・定款作成 | おおむね5〜15万円前後 |

行政書士 | 定款作成・各種届出書類 | おおむね3〜10万円前後 |

税理士 | 設立後の税務届出・顧問契約 | 届出のみなら無料〜数万円程度 |

相談の場面でよく出るのが、「司法書士と行政書士、どちらに頼めばいいか」という疑問です。簡単に言うと、登記申請を代理できるのは司法書士だけです。行政書士は定款の作成や各種許認可申請を得意とする一方、登記の代理はできません。両方まとめてワンストップで頼みたい場合は司法書士、定款作成や届出書類のサポートだけでよければ行政書士、という使い分けが現実的です。

加えて、設立後の税務や社会保険の手続きを見越して、税理士や社会保険労務士と設立前から関係をつくっておくケースも増えています。本町・淀屋橋周辺にはスタートアップ支援に慣れた専門家が比較的多く集まっており、初回相談を無料で受けているケースも珍しくありません。設立だけでなく、その後の経営を見据えたパートナーを早めに見つけておくことが、長い目で見てコストパフォーマンスが高いと感じる起業家が多いようです。

7-3 設立後すぐに行うべき届出

登記が完了したら、それで終わりではありません。むしろ、そこからの届出作業が「会社として動ける状態」をつくる上で重要です。

税務署への届出は、設立後2ヶ月以内に「法人設立届出書」を提出するのが原則とされています。合わせて、青色申告の承認申請書や給与支払事務所等の開設届なども、それぞれ期限内に提出が必要です。期限を過ぎると節税の恩恵が受けられなくなる手続きもあるため、税理士に設立直後から動いてもらうと安心です。

都道府県・市区町村の税務署にも、法人設立の届出が別途必要になります。大阪市内に事務所を置く場合は、大阪市の担当窓口への届出も忘れずに行ってください。詳細は大阪市の公式ページで手続きの内容と期限を確認することをおすすめします。

法人口座の開設も、早めに動いておきたい手続きのひとつです。金融機関によっては審査に数週間かかる場合があります。設立登記が完了したら、登記事項証明書(登記簿謄本)を取得した上で、すぐに申し込みを進めるのが現実的な順序です。

実務で見ていると、届出の抜け漏れが発覚するのは税務調査や決算時であることが多く、後から修正するのに余計な手間がかかります。「設立後の届出チェックリスト」を税理士と一緒に確認しながら進めることが、最もリスクの低いやり方と言えるでしょう。

設立手続きを進める具体的なステップ

8. 最適な法人形態を選び次の一歩へ進むために

8-1 選択前に整理しておきたいポイント

株式会社・合同会社・有限会社の比較を通じて見えてきたのは、「正解は一つではない」という現実です。大切なのは、自社の取引先の性質・資金調達の展望・毎年のコスト感、この三軸で整理することです。

BtoB中心で大手との直取引を狙うなら、株式会社の信用力が効いてきます。一方、コストを抑えて身軽に動きたいフェーズなら、合同会社という選択も十分に合理的です。

8-2 専門家相談で確認すべき項目

税理士や司法書士に相談するとき、「どの形態が安いか」だけを聞くのはもったいない使い方です。「自分の売上水準・取引先の業種・5年後の事業イメージ」を伝えた上で、役員報酬の設計や社会保険の見込みまで一緒に試算してもらうと、判断の解像度が一段上がります。

8-3 無料相談・問い合わせのご案内

本町エリアでは、大阪市の創業支援窓口や商工会議所で無料の法人設立相談を受け付けている場合があります。まずは気軽に足を運んでみてください。具体的な制度・料金は、各機関の公式情報で最新の内容をご確認ください。

本記事は執筆時点の情報に基づいています。制度改正や費用の変更が生じることがありますので、司法書士・税理士への個別相談と合わせてご活用ください。

最適な法人形態を選び次の一歩へ進むために