1. なぜ今、大阪のビジネスデータに注目すべきか

「大阪でビジネスを始めたいけれど、本当に今が参入のタイミングなのか」——そんな問いを抱えながら、データを探して検索している方は多いのではないでしょうか。

大阪のビジネス環境は、ここ数年で大きく動いています。インバウンド需要の急回復、2025年大阪・関西万博の開催、IRをめぐる開発計画など、経済指標の変化を追わないまま開業を決めるのは、地図なしで山に登るようなものです。

この記事では、大阪の開業率・廃業率・賃料相場・補助金データなど、実際に使える数字を一か所にまとめています。読み終えるころには「自分の業種はどのエリアで、いつ動くべきか」という判断の軸が、具体的に見えてくるはずです。

1-1 大阪経済の現在地と全国比較

データで見る大阪のビジネス状況を理解するうえで、まず押さえておきたいのが「大阪経済の規模感」です。

大阪府のGRP(域内総生産)は約39兆円(2022年度・大阪府統計より)で、全国都道府県のなかで東京に次ぐ第2位の水準にあります。日本全体のGDPに占める割合はおよそ7〜8%。一つの府でこれほどのシェアを持つのは、大阪経済の厚みを示しています。

全国比較でもうひとつ重要な指標が、事業所密度です。大阪市は人口あたりの事業所数が全国トップクラスで、中小企業や個人事業主が集積するビジネス環境として、他の地方都市とは一線を画しています。

ただし、楽観的な数字だけを見るのは危険です。大阪府の人口は減少傾向にあり、生産年齢人口の縮小という構造課題も抱えています。市場動向を正確につかむには、成長データと同時にリスクデータも読む必要があります。

1-2 データ活用が開業成功率を左右する理由

現場でよく耳にするのが、「感覚で場所を決めたら、半年で撤退した」という声です。飲食店の開業でも、コンサル事務所の立ち上げでも、エリアの賃料相場・競合密度・ターゲット人口を事前に数字で確認しているかどうかで、結果が大きく変わります。

中小企業庁の「中小企業白書」によれば、開業後5年以内の廃業率はおよそ50%前後とされています。廃業した事業者の多くに共通するのが、「市場規模の過大評価」と「コスト見積もりの甘さ」です。どちらも、事前のデータ検証で回避できるリスクです。

データは「正解を教えてくれるもの」ではありません。しかし「間違いに気づかせてくれるもの」として、開業前の意思決定を確実に精度の高いものにしてくれます。

1-3 この記事で得られる情報の全体像

この記事では、大阪のビジネスデータを以下の視点から整理しています。

企業数・開業率・廃業率の推移と全国比較

産業構造・主要業種の市場規模

人口動態・労働市場・賃金データ

オフィス賃料・開業費用・補助金情報

エリア別のビジネス集積データ

万博・IRが与えるビジネス機会の予測

数字を眺めるだけでなく、「自分の事業計画にどう落とし込むか」まで考えられるよう、各章に実務的な視点を加えています。大阪でのビジネス参入を検討している方にとって、意思決定の土台となる一本を目指しました。

なぜ今、大阪のビジネスデータに注目すべき

2. 大阪の企業数・開業率・廃業率データ

大阪のビジネスデータを読み解くうえで、まず押さえておきたいのが企業数・開業率・廃業率の実態です。これらの数字は、大阪という市場の「活力」と「競争の厳しさ」を同時に映し出しています。

2-1 大阪府の企業数と事業所数の推移

総務省「経済センサス」によると、大阪府の事業所数は2016年時点で約43万事業所でした。その後、2021年の調査では約39万事業所まで減少しています。全国的な事業所数の縮小傾向と軌を一にしていますが、大阪府の減少幅はやや大きい点に注意が必要です。

中小企業の割合は全事業所の99%超を占めており、大阪経済を支える根幹は中小企業です。特に従業員20人未満の小規模事業者が大多数を占めているため、個人事業主や小規模法人が参入しやすい土壌が整っています。

一方で、事業所数の減少は「競争から撤退した事業者が多い」という側面も持ちます。数字の背景にある構造変化を理解したうえで、開業を検討することが重要です。

2-2 開業率・廃業率の全国平均との比較

中小企業庁の「中小企業白書」などのデータをもとにすると、大阪府の開業率は全国平均とほぼ同水準の4〜5%台で推移しています。廃業率も同様に4〜5%台であり、開業と廃業がほぼ拮抗している状態です。

以下の表で、大阪府と全国平均の主要指標を比較しています。

指標 | 大阪府(目安) | 全国平均(目安) |

|---|---|---|

開業率 | 約4〜5% | 約4〜5% |

廃業率 | 約4〜5% | 約3〜4% |

事業所数(2021年) | 約39万 | ― |

中小企業比率 | 99%超 | 99%超 |

注目すべきは、廃業率が全国平均をわずかに上回る傾向がある点です。大阪は開業しやすい環境である半面、競争も激しく、生き残るための戦略が問われます。「開業率が高い=成功しやすい」とは必ずしも言えないのが、現場で多くの事業者と接して実感することです。

2-3 業種別の開業動向と注目セクター

業種別に見ると、近年の大阪での開業は「サービス業」「飲食業」「IT・情報通信業」の3分野に集中しています。サービス業は参入障壁が比較的低く、小資本でもスタートしやすいことが要因です。

IT・情報通信分野は、開業件数の絶対数こそ多くありませんが、成長率という観点では他業種を大きく上回っています。大阪市が推進するスタートアップ支援施策の恩恵を受けやすい業種でもあり、今後も注目のセクターと言えます。

飲食業については、インバウンド需要の回復を受けて開業件数が増加傾向にあります。ただし廃業率も高水準であり、安易な参入はリスクを伴います。

2-4 区市町村別の開業件数ランキング

大阪府内で開業件数が最も多いのは大阪市内であり、なかでも中央区・北区・西区への集中が顕著です。商業集積と交通利便性の高さが、事業者を引き寄せる主な理由です。

大阪市外では、堺市・東大阪市・豊中市が開業件数の上位に位置します。これらのエリアは賃料コストが大阪市内より低く、ものづくり系や物流系の事業者にとって魅力的な立地条件を持っています。

見落とされがちなポイントとして、開業件数が多いエリアは同時に廃業件数も多い傾向があります。人が集まる場所は競争も激しい、という当然の事実をデータが裏付けています。開業エリアを選ぶ際は、件数の多さだけでなく、業種との相性や競合状況を合わせて確認することが大切です。

大阪の企業数・開業率・廃業率データ

3. 大阪の産業構造と主要業種の市場規模データ

大阪の産業構造とビジネスデータを読み解くと、この街が持つ経済的な多様性と底力が見えてきます。製造業から最先端のITサービスまで、大阪は幅広い産業が共存する複合型経済都市です。開業を検討している方にとって、どの業種に参入するかを決める前に、まず産業全体の構成と市場規模を把握しておくことが欠かせません。

3-1 製造業・サービス業・小売業の構成比

大阪府の産業構造は、全国の都市部と比べてもサービス業の比重が高いのが特徴です。大阪府の「大阪の統計」(2023年版)によると、府内総生産に占める産業別の割合はサービス業系(卸売・小売・金融・不動産・各種サービス含む)が全体の約75〜80%を占めています。一方、製造業は約15%前後と、かつての「ものづくりの街」からの構造転換が数字にも表れています。

小売業は依然として存在感を持ちますが、Eコマースの浸透により実店舗型の売上は伸び悩んでいます。現場でよく耳にするのが、「場所を選べば集客はできるが、リピーターの確保が難しくなった」という声です。立地と業態設計の両方が問われる時代になっています。

注目すべきは、製造業の中でも「高付加価値型」のニッチ製造が生き残っている点です。大阪・東大阪エリアの中小製造業は精密部品や医療機器関連で強みを持ち、下請けから自社ブランドへの転換が進んでいます。

3-2 IT・テクノロジー分野の成長データ

IT・テクノロジー分野は、大阪のビジネスデータの中で最も成長が著しいセクターのひとつです。大阪府が公表している「大阪産業経済リポート」でも、情報通信業の事業所数・従業員数ともに増加傾向が続いています。

特に2020年以降、リモートワーク普及を背景にSaaS・DX支援・クラウドサービスの需要が急増しました。東京一極集中だったIT系スタートアップも、大阪・梅田周辺へのサテライトオフィス設置や拠点移転が増えています。大阪市北区・中央区を中心にコワーキングスペースが急増したのも、この流れを反映しています。

一方で、IT人材の確保は大阪でも深刻な課題です。求人倍率が高止まりしており、開業初期から採用コストを見込んでおく必要があります。

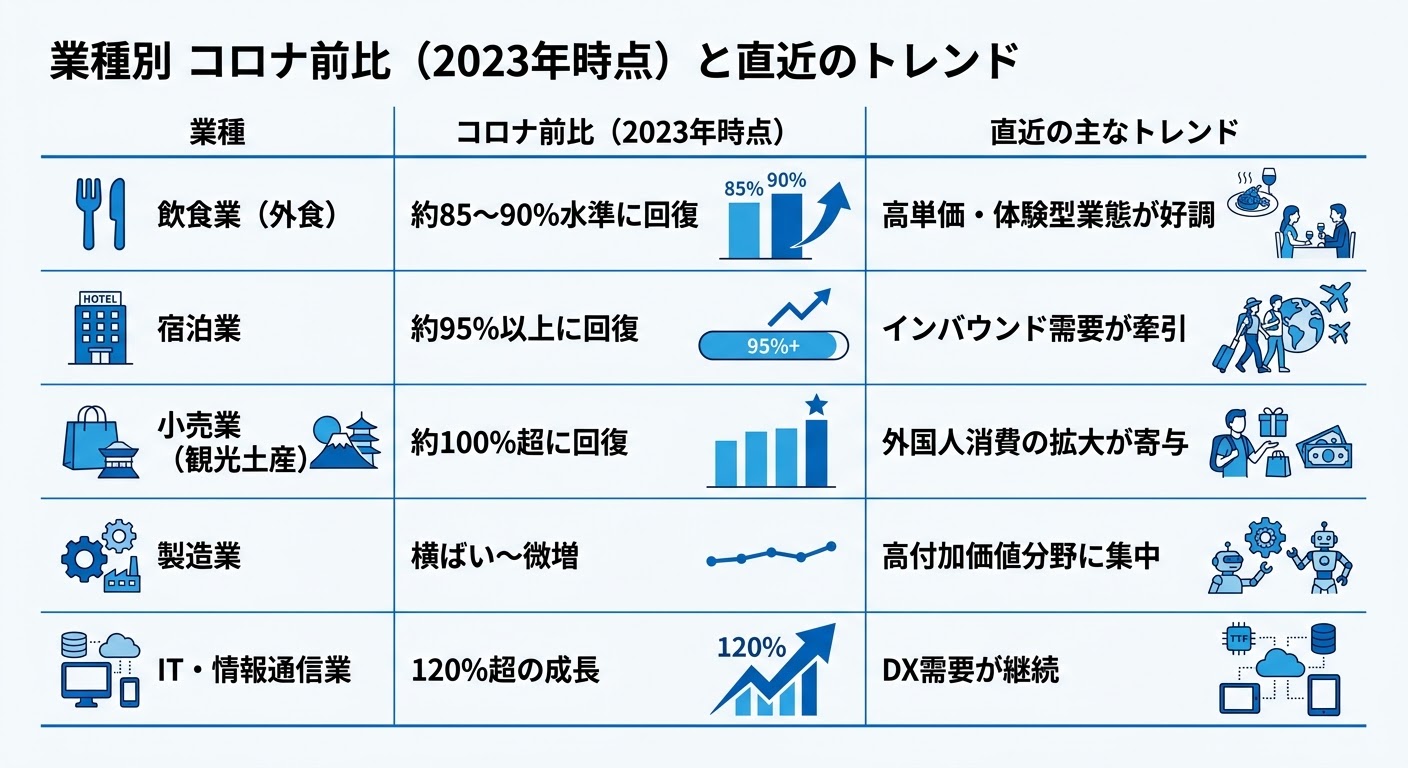

3-3 飲食・観光業の市場規模と回復状況

飲食・観光業は、コロナ禍で最も打撃を受けた業種ですが、2022年後半から急速に回復しています。大阪観光局の発表によると、2023年の大阪への訪問者数はコロナ前の水準に近づいており、外国人観光客数も急回復しています。

下の表は、大阪の主要業種における市場回復の概況を整理したものです。業種ごとの状況を比較する際の参考にしてください。

飲食業での開業を検討している方は、「コスパ重視」の大衆路線よりも、体験型・専門性の高い業態の方が差別化しやすい状況です。価格帯を上げつつ独自性を打ち出すことが、生き残りのカギになっています。

3-4 インバウンド需要が生む新規ビジネス機会

インバウンド(訪日外国人)の回復は、大阪のビジネス環境を大きく塗り替えつつあります。日本政府観光局(JNTO)のデータでは、2023年の訪日外客数は全国で約2,500万人を超え、大阪はその主要な受け入れ地となっています。

新規ビジネスの観点で見ると、インバウンド需要が生む機会は飲食・宿泊だけにとどまりません。多言語対応のコンシェルジュサービス、ハラール対応食品の製造・販売、キャッシュレス決済導入支援、体験型コンテンツ(茶道・工芸・料理教室)など、周辺サービスの需要が急拡大しています。

ここで見落とされがちな視点があります。インバウンド需要は「波がある」という点です。為替変動・国際情勢・感染症リスクなど、外部要因に左右されやすい側面があります。インバウンド需要を主軸に据えるなら、国内需要と組み合わせた「複合型」の収益構造を設計しておくことが、経営の安定につながります。

大阪の産業構造と主要業種の市場規模データ

4. 大阪の人口・労働市場・人材データ

大阪のビジネスデータを読み解くうえで、人口動態と労働市場の把握は欠かせない視点です。どれだけ優れたビジネスモデルを持っていても、人口が減少するエリアや人材が集まりにくい業種では、持続的な成長を描きにくくなります。この章では、大阪府の人口・雇用・賃金・外国人労働者に関するデータを整理します。

4-1 大阪府の人口動態と将来推計

大阪府の人口は、2024年時点で約879万人です(総務省「住民基本台帳に基づく人口・人口動態及び世帯数調査」)。ピークだった2005年頃の約886万人から緩やかに減少しており、人口減少局面に入っていることが数字からはっきり読み取れます。

国立社会保障・人口問題研究所の将来推計によると、大阪府の人口は2045年には約760万人台まで縮小する見通しです。約20年で100万人以上が減少するペースは、全国平均と比べても速い水準にあります。

注目すべきは「大阪市内への人口集中」という傾向です。府全体が縮小するなかでも、大阪市の一部エリアは転入超過が続いています。開業エリアを選ぶ際には、府全体のデータだけでなく、区単位での人口動態を確認することが重要です。

4-2 有効求人倍率と雇用環境の最新データ

雇用統計の面では、大阪府の有効求人倍率は2024年時点で1.2倍前後で推移しています(厚生労働省「職業安定業務統計」)。全国平均の1.2〜1.3倍と概ね同水準ですが、業種・職種によって大きな差があります。

特に介護・福祉、建設・土木、ITエンジニアなどの専門職では、有効求人倍率が2〜4倍を超えるケースも珍しくありません。人材確保が難しい業種で開業する場合は、採用コストと時間を事業計画に織り込む必要があります。

現場でよく耳にするのが、「求人を出しても応募が来ない」という声です。有効求人倍率が高い業種ほど、給与水準・職場環境・採用チャネルの設計が開業初期の生死を分ける要素になります。

4-3 平均賃金・人件費コストの業種別比較

人件費は、開業後に最も変動しやすい固定費の一つです。大阪府の平均賃金と、主要業種の目安を以下の表で確認してください。

以下は、厚生労働省「賃金構造基本統計調査」および大阪府統計資料をもとにした業種別の月額賃金の目安です。

業種 | 平均月額賃金(目安) | 特記事項 |

|---|---|---|

IT・情報通信 | 38〜45万円 | 専門人材は市場相場が高騰傾向 |

製造業 | 28〜33万円 | 技能職・夜勤手当で変動あり |

飲食・宿泊 | 22〜26万円 | パート・アルバイト比率が高い |

医療・介護・福祉 | 25〜30万円 | 処遇改善加算で上昇傾向 |

卸売・小売業 | 25〜28万円 | 販売職は歩合給との組み合わせも多い |

大阪府の最低賃金は2024年10月に1,114円へ引き上げられました。特に飲食・小売業のように時間給スタッフを多く抱える業種では、最低賃金の動向が直接利益を圧迫します。事業計画を立てる際は、現在の賃金水準だけでなく「今後の上昇を見越した人件費シミュレーション」をあらかじめ行っておくことを強く勧めます。

4-4 外国人労働者・多様な人材の活用状況

大阪府の外国人労働者数は、厚生労働省「外国人雇用状況の届出状況」によると2023年時点で約14万人に達しており、全国でも上位の規模です。国籍別ではベトナム・中国・フィリピン・ネパールなどが多く、特に製造業・飲食業・宿泊業での活用が目立ちます。

インバウンド需要の回復に伴い、多言語対応できるスタッフへの需要も高まっています。観光・小売・飲食分野では、外国人スタッフが接客の質を高める「戦力」として機能する事例が増えてきました。

一方で、在留資格の確認・労働条件の整備・コミュニケーション体制の構築など、採用前に整えるべき実務的な手続きも少なくありません。多様な人材の活用は大阪ビジネスの強みになりますが、適切な受け入れ体制なしには思わぬトラブルを招くリスクもあります。

大阪の人口・労働市場・人材データ

5. 大阪でビジネスを始めるためのコスト・資金データ

大阪のビジネスコストを正確に把握することは、開業計画の精度を大きく左右します。「なんとなく東京より安い」という印象で動いてしまうと、実際の出費が想定を超えて資金繰りが苦しくなるケースは少なくありません。エリア別の賃料相場から補助金・融資の活用実績まで、数字をもとに整理していきます。

5-1 オフィス・店舗賃料のエリア別相場データ

大阪のオフィス賃料は、エリアによって大きな差があります。現場でよく耳にするのが「梅田なら高くて当然」という思い込みで、割安なエリアを見落としてしまうケースです。

以下の表は、主要エリアのオフィス賃料相場(坪単価・月額)をまとめたものです。三幸エステートの2024年調査データおよび各エリアの仲介事例を参考にしています。

エリア | 平均坪単価(月額) | 特徴 |

|---|---|---|

梅田・北区 | 15,000〜22,000円 | 大阪最大のビジネス集積地。大手企業の本社機能が集中 |

本町・中央区 | 12,000〜18,000円 | 金融・士業・商社系に人気。交通利便性が高い |

難波・浪速区 | 8,000〜13,000円 | 小売・飲食業の集積が強く、BtoC向け店舗に向く |

天王寺・阿倍野 | 7,000〜11,000円 | 再開発が進む注目エリア。コストパフォーマンスが高い |

大阪市外(堺・東大阪) | 4,000〜8,000円 | 製造業・物流系に強み。広い床面積を確保しやすい |

店舗賃料は業種や路面条件によってさらに変動します。飲食店の場合、難波の路面店では坪30,000円を超える物件も珍しくありません。一方、裏通りや2階以上の物件であれば同エリアでも半額以下になるケースがあります。「表通りにこだわらない」という選択が、初期コストを大幅に抑える鍵になります。

5-2 会社設立・開業にかかる平均費用

会社設立と個人事業主としての開業では、必要な費用が大きく異なります。法人化を選ぶ場合、株式会社と合同会社でもコスト感は変わります。

株式会社の設立では、定款認証費用(約52,000円)と登録免許税(最低150,000円)が主なコストです。合同会社であれば登録免許税は60,000円から設定でき、定款の公証人認証も不要なため、トータルで80,000〜100,000円程度に抑えられます。

一方、個人事業主の開業届は無料で提出できます。ただし「費用がかからないから個人事業主が得」とは一概には言えません。社会的信用や税制上の扱い、将来の資金調達のしやすさを考慮すると、法人格を持つことが有利に働く場面は多くあります。

設立費用以外に見落としがちなのが、事務所の敷金・礼金、什器・備品費、ホームページ制作費、各種許認可取得費用です。業種によっては許認可費用だけで数十万円かかることもあるため、あらかじめ業種別の初期費用シミュレーションを行うことをおすすめします。

5-3 大阪府・大阪市の補助金・助成金一覧

大阪では、府と市がそれぞれ独自の補助金・助成金制度を設けています。制度は年度ごとに更新されるため、最新情報は各公式サイトで確認することが必要です。ここでは、2024年度時点で代表的な制度を整理します。

補助金は「返済不要」という点で非常に魅力的ですが、採択率は制度によって30〜60%程度と決して高くありません。申請書類の質が採択を左右するため、専門家のサポートを受けながら準備することが現実的な選択です。

5-4 融資・資金調達の活用事例と採択データ

創業融資では、日本政策金融公庫の「新創業融資制度」が広く活用されています。自己資金の約10倍まで融資を受けられる可能性があり、無担保・無保証人でも申し込める点が特徴です。2023年度の全国採択件数は約25,000件で、大阪府内でも毎年2,000件前後の実績があります(日本政策金融公庫公表データより)。

大阪府では、府の信用保証協会と連携した「大阪府中小企業融資制度」も有効です。金融機関単独では融資が難しいケースでも、信用保証協会の保証を活用することで審査が通りやすくなります。

実際に創業融資を活用した事業者の声として多いのが「思ったより審査がスムーズだった」という感想です。ただし、事業計画書の説得力が審査結果を大きく左右するのも事実です。資金調達を成功させるためには、市場データや競合分析を盛り込んだ計画書を作り込む準備が不可欠といえます。

大阪でビジネスを始めるためのコスト・資金

6. 大阪のビジネスエリア別データ比較

データで見る大阪のビジネス環境を語るとき、「どのエリアで開業するか」という立地戦略は、事業の成否を大きく左右します。大阪市内だけでも、梅田・難波・西成・阿倍野など、それぞれのエリアが異なる経済特性を持っています。現場でよく耳にするのが、「大阪なら繁華街が有利」という思い込みです。しかし実際のデータを見ると、エリアごとの強みと課題は思いのほか異なります。

6-1 梅田・北区エリアのビジネス集積データ

梅田を中心とする北区エリアは、大阪最大のビジネス集積地です。大阪市の統計によれば、北区の事業所数は市内24区のなかで常に上位を占め、法人登記件数も市全体の約15〜20%を占める水準で推移しています。

オフィス需要の高さも際立っています。三鬼商事の調査(2024年)では、梅田周辺の大型オフィスビルの空室率は5%前後と、全国主要都市のなかでも低水準を維持しています。IT・コンサルティング・金融といった業種の本社・支社機能が集まるため、BtoB型のビジネスとの相性が非常によいエリアです。

一方で、オフィス賃料の高さは無視できません。梅田周辺のAグレードオフィスの坪単価は1万5,000〜2万円超が一般的で、起業直後のスタートアップには初期コストの重荷になりえます。バーチャルオフィスやコワーキングスペースを活用しながら「梅田住所」のブランド価値を得るという戦略も、近年は広く取られています。

6-2 難波・中央区エリアの商業・飲食データ

難波を擁する中央区は、商業・飲食・観光が三位一体で成長するエリアです。大阪市の「商業統計」によれば、中央区の年間商品販売額は市内トップクラスを誇り、飲食店の集積密度も全国有数の水準です。

インバウンド回復の恩恵を最も直接的に受けているのもこのエリアといえます。道頓堀・心斎橋周辺の店舗賃料は、コロナ禍の底から回復が著しく、2023〜2024年にかけて一等地の路面店舗賃料が3〜4割上昇したとも報告されています。飲食・物販・宿泊業の新規開業が相次ぐ反面、賃料高騰による撤退リスクも同時に高まっています。

以下の表で、梅田・北区と難波・中央区の主要指標を比較してみましょう。

比較項目 | 梅田・北区エリア | 難波・中央区エリア |

|---|---|---|

主要業種 | IT・金融・コンサル | 飲食・小売・観光 |

オフィス空室率(目安) | 5%前後 | 7〜10%前後 |

路面店舗賃料(坪/月) | 1万5,000〜3万円 | 2万〜5万円(一等地) |

インバウンド依存度 | 中程度 | 高い |

新規開業の主な形態 | 法人・スタートアップ | 個人事業・飲食店 |

この比較から読み取れるのは、目的とする顧客層や業態によって、適切なエリアが明確に異なるという点です。

6-3 西成・阿倍野など注目の新興エリア動向

西成区と阿倍野区は、大阪のビジネスエリア分析でかつては後回しにされがちな地域でした。しかし、その評価は変わりつつあります。

西成区では、再開発計画の進展とともにシェアオフィスやクリエイター向けスタジオの開業が増加しています。家賃相場が梅田・難波と比較して3〜5割程度低く抑えられるため、初期投資を最小化したい個人事業主や小規模法人が拠点を構えるケースが増えています。大阪市の「西成特区構想」に端を発した地域活性化の流れも、新規参入者にとい追い風です。

阿倍野区は、あべのハルカスを核とした商業集積がすでに成熟しています。天王寺・阿倍野エリアの歩行者通行量は、ターミナル駅効果によって安定した集客力を持ち、医療・福祉・教育関連のサービス業が特に根付いています。

6-4 大阪市外(堺市・東大阪市等)の活用データ

大阪のビジネスデータを見るとき、市外エリアの可能性を見落とすのはもったいないことです。堺市・東大阪市・豊中市などは、大阪市内と比べてコスト面で大きな優位性を持っています。

東大阪市は、中小製造業の集積地として全国的に知られています。市内の工場・製造業事業所数は約6,000件超(東大阪市統計書)とされ、ものづくり分野での創業・連携を検討するなら国内屈指の環境です。堺市も臨海部の工業集積に強みがあり、大規模な物流倉庫や製造拠点の立地ニーズに応えています。

エリア選定は「コスト」と「集客力」のトレードオフです。大阪市内の賑わいを取るか、市外の低コスト・ものづくり環境を取るか。データをもとに自社の事業モデルと照らし合わせることが、失敗しない立地戦略の第一歩となります。

大阪のビジネスエリア別データ比較

7. データから読み解く大阪での成功業種と失敗リスク

大阪のビジネスデータを深く読み解くと、「伸びている業種」と「苦戦している業種」の間には、明確な構造的差異が見えてきます。感覚や口コミではなく、数字を起点に業種を選ぶことが、開業後の生存率を大きく左右します。

7-1 直近5年で伸びた業種・縮小した業種

大阪府の産業別事業所数データ(大阪府統計課「大阪の事業所・企業」)を見ると、2019年から2024年にかけて明暗がはっきり分かれています。

伸びた業種の筆頭は、ITサービス・デジタルコンテンツ関連です。大阪市内のIT系事業所数はこの5年で約18%増加しており、東京一極集中からの分散傾向も追い風となっています。次いで、介護・福祉サービスが堅調な伸びを示しています。大阪府の高齢化率は2023年時点で約29%に達しており、需要の増加が事業所数の増加に直結しています。

インバウンド関連の民泊・ゲストハウス業も、コロナ禍の谷を経て急回復しています。2023年の訪日外客数が大阪で過去最高水準に近づいたことを受け、宿泊・体験型サービスの新規開業が相次いでいます。

一方、縮小が目立つのは印刷・製版業や、中小規模の専門小売店です。ECの普及と人口減少による消費者数の減少が、実店舗型ビジネスに構造的なダメージを与えています。飲食業も総数としては回復傾向にあるものの、個人経営の居酒屋や定食屋は廃業数が開業数を上回る状態が続いています。

下の表は、代表的な業種の直近5年間のトレンドをまとめたものです。開業を検討する際の業種選びの参考にしてください。

業種 | 5年間のトレンド | 主な要因 |

|---|---|---|

ITサービス・デジタル関連 | ▲ 拡大 | DX需要・地方分散・スタートアップ増加 |

介護・福祉サービス | ▲ 拡大 | 高齢化率の上昇・行政委託の増加 |

宿泊・民泊・体験型観光 | ▲ 拡大(コロナ後回復) | インバウンド急回復・訪日客最高水準 |

個人経営飲食店(居酒屋等) | ▼ 縮小 | 原材料費高騰・人手不足・競合激化 |

印刷・製版業 | ▼ 縮小 | EC普及・デジタル化による需要消失 |

専門小売店(実店舗型) | ▼ 縮小 | 人口減少・オンライン購買行動の定着 |

7-2 廃業率が高い業種に共通するリスク要因

現場でよく耳にするのが、「開業前の市場調査は十分だったのに、3年以内に閉めることになった」という声です。廃業率が高い業種には、いくつかの共通したリスク構造があります。

第一に、「固定費の重さに対して、売上の変動幅が大きすぎる」という問題です。飲食業や小売業は、家賃・人件費という固定費が経営を圧迫しやすく、売上が少し落ちただけで赤字に転落します。大阪市内の好立地では月額賃料が30万円を超えるケースも珍しくなく、損益分岐点が高くなりがちです。

第二に、「参入障壁が低い業種ほど競合が増えやすい」という市場原理があります。初期投資が少なく始めやすい業種は、同様の考えで参入してくる競合も多く、価格競争に陥りやすい傾向があります。

第三は、「人手不足によるサービス品質の低下」です。大阪府の有効求人倍率は慢性的に高水準で推移しており、特に飲食・介護・物流分野での人材確保は深刻な課題です。採用できないまま営業を続けた結果、品質が下がり顧客が離れるという悪循環に陥るケースが増えています。

これらのリスクに共通するのは、「開業時点では見えにくく、運営を始めてから顕在化する」という点です。事業計画の段階で最悪シナリオを数値化しておくことが、廃業を防ぐ上でもっとも有効な対策といえます。

7-3 万博・IR開発が与えるビジネス影響予測

2025年の大阪・関西万博と、その後に控えるIR(統合型リゾート)開発は、大阪のビジネス地図を大きく塗り替える可能性を持っています。

万博の来場者数は2800万人以上と試算されており(経済産業省試算)、会期中の経済波及効果は約2兆円規模とも言われています。直接的な恩恵を受けやすいのは、飲食・宿泊・交通・通訳・多言語対応サービスなどのセクターです。特に夢洲周辺と、来場者の宿泊先となる梅田・難波エリアでの需要増加は、すでに先行して賃料や物件取得競争に影響を与えはじめています。

IR開発については、2030年代の開業が見込まれており、カジノ単体ではなくホテル・会議施設・エンターテインメント施設の複合体として計画されています。この開発が本格化すれば、周辺エリアへの企業進出・雇用創出・関連サービス需要の拡大が連鎖的に起こると予測されています。

一方で、注意すべき視点もあります。万博・IR関連の特需は、特定の期間やエリアに集中するため、「ブームが終わった後の反動」を見越した事業設計が欠かせません。万博後に需要が急減するリスクを想定せず、設備投資や固定費を拡大してしまうことが、次の廃業リスクになり得ます。市場トレンドを追いながらも、短期的な特需と中長期の構造変化を冷静に区別して判断することが重要です。

データから読み解く大阪での成功業種と失敗

8. 大阪開業・会社設立の次のステップとまとめ

データで見る大阪ビジネスの全体像を通じて、開業・会社設立に必要な判断材料が整理できたはずです。ここでは、記事全体の要点を角度を変えて凝縮し、読者の「次の一歩」を具体的に示します。

8-1 データをもとにした事業計画の立て方

事業計画を作る際、最も見落とされがちなのが「自分の感覚とデータのズレ」です。開業後に廃業する事業者の多くは、市場規模や競合数を感覚で判断し、客観的な根拠を持たないまま見切り発車しています。

大阪府や大阪市が公表する統計データ、日本政策金融公庫の開業実態調査などを組み合わせることで、事業計画の精度は大きく上がります。業種・エリア・ターゲット層の三軸でデータを重ねると、リスクの輪郭が明確になります。

8-2 大阪で開業する際に活用すべき公的支援

以下の支援機関・制度は、開業初年度の資金負担を抑えるうえで特に有効です。申請期限や要件が変わるため、必ず最新情報を各機関で確認してください。

支援の種類 | 主な窓口 | 活用シーン |

|---|---|---|

創業融資 | 日本政策金融公庫・大阪信用保証協会 | 開業前後の運転資金・設備資金 |

補助金・助成金 | 大阪府・大阪市・中小機構近畿本部 | 設備投資・販路開拓・人材育成 |

無料相談・セミナー | 大阪産業局・よろず支援拠点 | 事業計画の策定・改善 |

申請書類の準備には想定以上の時間がかかります。開業の3〜6か月前から動き始めることが、採択率を上げる実務的なコツです。

8-3 無料相談・専門家への相談で失敗を防ぐ方法

起業の失敗リスクを下げる最も確実な方法のひとつは、「専門家に早めに相談する」ことです。税理士・行政書士・中小企業診断士など、それぞれ得意領域が異なるため、課題に合わせた専門家を選ぶことが重要になります。

現場でよく耳にするのが、「相談のタイミングが遅すぎた」という声です。会社設立の手続きを進めた後に税務上の問題が判明したり、融資申請の直前に事業計画の根拠が不十分だと気づくケースは少なくありません。

データで大阪ビジネスの実態を把握したうえで、公的支援と専門家相談を組み合わせる。この二段構えが、開業後の安定につながる最短ルートです。まずは大阪産業局やよろず支援拠点の無料相談から、具体的なアクションを始めてみてください。

大阪開業・会社設立の次のステップとまとめ